大規模修繕の費用は、マンション経営のための経費として計上することによって、節税することができます。マンションの大規模修繕の税務処理を行うときに、修繕費用を「資本的資質」として計上する方法と、「修繕費」として計上する方法があります。

大規模修繕の費用は、マンション経営のための経費として計上することによって、節税することができます。マンションの大規模修繕の税務処理を行うときに、修繕費用を「資本的資質」として計上する方法と、「修繕費」として計上する方法があります。

本記事では、「資本的資質」と「修繕費」それぞれの方法を選ぶ際の判断ポイントや、減価償却する場合の法定耐用年数・計算方法などについて解説します。大規模修繕費の税務処理を考える際の、参考にしてください。

この記事の伝えたいこと

マンションの大規模修繕費用は、「資本的支出」と「修繕費」のどちらで税務処理するかによって、節税効果や経理の方法が大きく変わります。資本的支出は建物の価値を高める改良や耐用年数の延長に該当し、固定資産として減価償却します。一方、修繕費は維持管理や原状回復が目的であれば一括経費化が可能です。

両者の判断はケースによって難しいため、税理士や専門家の助言を活用し、正しい処理でリスクや納税額を最小限に抑えましょう。この記事では、その具体的な判断基準や手続き上の注意点をわかりやすく解説しています。

大規模修繕の税務処理の基本!資本的支出か修繕費かの判断ポイントは?

大規模修繕の費用は、「資本的支出」または「修繕費」のどちらかで計上することになります。「大規模修繕をしたら、費用はすべて修繕費として計上できるのでは?」と思いがちですが、そうではありません。実際は修繕することによって建物の価値が高まるので、修繕の内容や金額によっては、資本的支出として固定資産に計上しなければなりません。

資本的支出として計上された金額は、定められた建物の耐用年数に応じて減価償却され、何年かに分けて経費として計上していくことになります。一方、修繕費として処理できる金額に関しては、施工した年の経費として一括で計上することができます。そのため管理組合としては、大規模修繕の費用を、できるだけ修繕費として税務処理したいところです。

これから大規模修繕を予定している管理組合の方は、資本的支出と修繕費、それぞれの特徴と分類の仕方を押さえておく必要があるでしょう。

「資本的支出」は固定資産、「修繕費」は経費

資本的支出とは?

資本的支出とは、マンションなどの固定資産の耐用年数を延長、または価値を高めるために行った修理や改良に支出した費用のことです。

簡単に言うと、修繕することによって建物の価値が高まるため、経費ではなく資産として計上しなければならない支出のことです。たとえば次のような費用は、資本的支出として固定資産に計上されます。

・耐震補強

・避難階段の取り付け

・照明や冷暖房など、10万円以上の設備の新設・交換

・模様替えのための壁紙交換

修繕費とは?

修繕費とは、マンションなどの建物の維持管理、もしくは壊れた部分を元の状態に戻すことを目的とした工事に支出した費用のことです。修繕費は必要経費となり、施工が完了した年に、一括で経費として計上できます。たとえば次のような費用は、修繕費として経費に計上されます。

・外壁の塗装

・共用部分の電灯の交換

・給湯器などの設備の修理

・給水設備などの修理

・修繕する周期が3年以内の施工

大規模修繕は前期末取得価額の10%以下で行えば、修繕費にすることができる

大規模修繕は、前期末取得価額の10%以下で行えば、修繕費として一括で経費にすること ができます。

取得価格というのは、不動産の購入に要した合計費用のこと。そして前期未取得価格とは、取得時の価格とその後の資本的支出を合算したもので、これまでに資本的支出を行っていなければ、前期未取得価格も購入価格と同じになります。

たとえば1億円で購入し、資本的支出を行っていない建物であれば、1,000万円までは修繕費として計上できることになります。

そのため、修繕費として税務署に認めてもらうためには、建物の前期末取得価額の10%以下の工事費用に抑える必要があります。そして、工事業者によく相談をして、修繕の詳細を資料として残すことが大切です。

資本的支出と計上される場合は、減価償却できる

資本的支出として計上される大規規模修繕の費用については、マンションの耐用年数に応じて、減価償却ができます。

減価償却とは、固定資産の購入費用を使用可能期間にわたって分割し、費用計上する税務処理のこと。マンションのような建物は、時間の経過によって価値が目減りしていくので、減少した分を経費として計上できます。

耐用年数とはマンションの築年数ではなく、建物の構造別に決められている法定耐用年数のことです。耐用年数については、後で詳しくご説明しましょう。

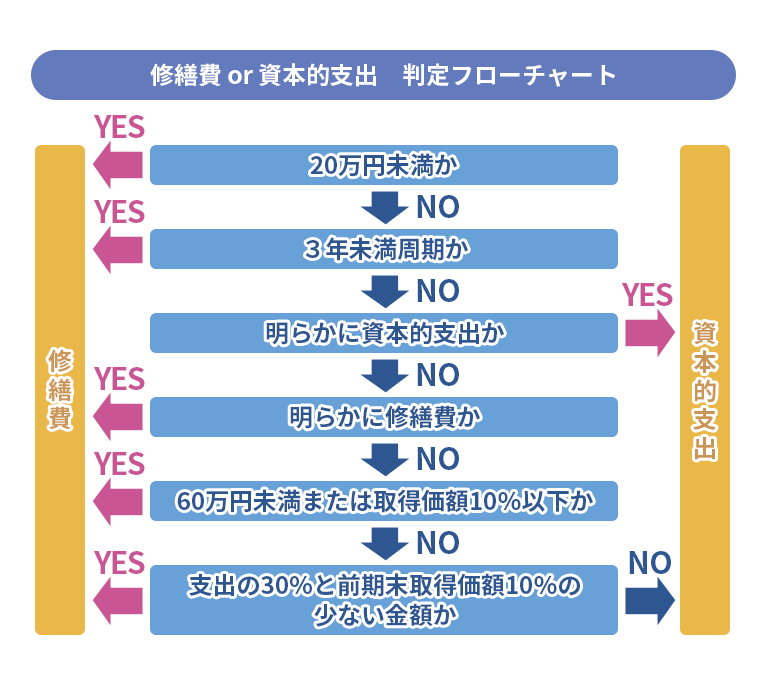

資本的支出か修繕費かを判断するときのポイントとは?

これまで資本的支出と修繕費の違いについて説明してきましたが、中には明確にどちらかを判断できないケースもあります。

これまで資本的支出と修繕費の違いについて説明してきましたが、中には明確にどちらかを判断できないケースもあります。

大規模修繕の費用が資本的支出なのか、それとも修繕費なのかを判断するためのポイントは、3つあります。

- 3年ごとに行われる工事かどうか

- 修繕費が60万円未満の工事かどうか

- 費用が規定以下の工事かどうか

大規模修繕の費用が資本的支出なのか、修繕費なのかわからないときは、下記の判定フローチャートを参考にしてください。

大規模修繕費を減価償却する場合の耐用年数・計算方法は?

減価償却にまつわる知っておきたい基本用語

減価償却費の計算方法のことを、「償却方法」と呼びます。償却方法には、後でご説明する「定額法」「定率法」の他に、「級数法」「生産高比例法」があります。級数法は法定の償却方法としては認められていないため、ほとんど使われておらず、生産高比例法は鉄鋼業や石油鉱業で使われている計算方法です。

「減価償却資産」とは、事業などの業務に使う建物や建物附属設備、機械装置、器具備品、車両運搬具などの資産のことです。これらは時間の経過とともに価値が減るので、減価償却資産と呼ばれています。

減価償却の対象となる資産を取得するために、支払った費用のことを、「取得価格」と呼びます。マンションのような建物の場合には、建設に要した原材料費や労務費、経費、事業供用費用を含んだ合計額となります。

取得した資産を使用できる期間のことを、「耐用年数」と呼びます。税法によって、各資産ごとに耐用年数が決められており、「法定耐用年数」と呼ばれています。

減価償却資産の法定耐用年数が経過した後に、残っている資産価値のことを「残存価額」と呼びます。しかし、平成19年4月1日以降に取得した減価償却資産については、残存価額を残す必要はありません。残存価額1円まで、償却を行うことができます。

資産の取得金額から、毎期の減価償却費を控除した残りの金額のことを、「帳簿価額」と呼びます。現時点で帳簿上に実際に残っている金額のことで、未償却残高や簿価とも言われています。

減価償却を行う資産に課せられる税金のことを、「償却資産税」と呼びます。減価償却を行う資産を持っている法人や個人は、税務署に年1回申告書を提出することになっています。

マンションの法定耐用年数は、構造によって異なる

マンションの大規模修繕費用で資本的支出が発生した場合には、一般的に新たな固定資産を取得したものとして、マンションと同じ耐用年数に応じた減価償却が行われます。

マンションの法定耐用年数は、構造によって異なり、鉄骨鉄筋コンクリート(SRC)造や鉄骨コンクリート(RC)造では47年ですが、木造や合成樹脂造では22年と、年数にかなり開きがあります。

| 構造 | 耐用年数 |

|---|---|

| 鉄骨鉄筋コンクリート造・ 鉄筋コンクリート造 |

47 |

| 木造・合成樹脂造 | 22 |

| 木骨モルタル造 | 20 |

| れんが造・石造・ブロック造 | 38 |

(参考:国税庁「主な減価償却資産の耐用年数(建物/建物附属設備)」)

大規模修繕費の減価償却の計算方法とは?

減価償却には2種類の計算方法がある

減価償却の計算方法には、「定率法」と「定額法」があります。定率法とは、減価償却を法定耐用年数の期間に、毎年一定率で計算する方法です。それに対して定額法は、法定耐用年数の期間に、毎年均等額で計算します。

そのため、定率法は減価償却を始めた初年度の金額が最も大きく、年数を経るごとに金額は減少していきます。定額法は毎年同じ金額なので、増減はありません。

2016年4月1日以降に取得したマンションなどの建物については、定額法が適用になっています。マンションの大規模修繕において減価償却を計算する際も、税法上定額法によって計算するように定められています。

マンションの大規模修繕は定額法で計算する

定額法の計算式は、「建物の取得価額(大規模修繕に伴う工事費用)×定額法の償却率」となります。

国税庁が「減価償却資産の償却率表」を公開しており、定額法償却率の数値を確認することができます。

たとえば鉄筋コンクリート(RC)造の耐用年数47年のマンションの場合、定額法償却率は0.022となります。マンションの構造に合わせた耐用年数から、償却率を確認してみましょう。

FAQ

Q1. 「資本的支出」か「修繕費」か、判断に迷ったらどうすればいい?

判断が難しい場合は、国税庁が公表するフローチャートや判定基準を確認しましょう。それでも判断に迷う場合は、建物の取得価額や工事の内容・目的を整理し、税理士や専門家に相談してください。間違った処理をすると後から税務署に否認されるリスクがあるため、専門家のアドバイスを受けるのがもっとも確実です。

Q2. 誤った税務処理をしてしまいました。どうすればいいですか?

誤って計上してしまった場合でも、修正申告や更正の請求が可能です。税務署や税理士に相談し、正しい内容に訂正しましょう。放置するとペナルティや追加納税が発生する場合もあるため、早めに対応することが大切です。

Q3. 税務処理でミスをすると必ず税務調査がありますか?

必ず税務調査が入るわけではありませんが、誤りが大きい、繰り返しミスがある場合、調査の対象になる可能性が高くなります。特に修繕費・資本的支出の区分は税務署もチェックしやすいポイントです。正しい処理と証拠書類の保管がリスク回避につながります。

Q4. 税金についてわからないことがあります。やはり税理士に相談すべきですか?

はい、税法は複雑であり、特に大規模修繕費の扱いは判断が難しいため、経験豊富な税理士に相談することをおすすめします。税務署への事前相談も有効ですが、個別具体的なアドバイスや節税対策を求めるなら、税理士のサポートが最適です。

Q5. 耐用年数が過ぎた建物は住めなくなるということですか?

耐用年数はあくまで税務上の基準(減価償却の目安)であり、実際に住めなくなるわけではありません。しっかりとメンテナンス・修繕が行われていれば、法定耐用年数を超えても安全に使用し続けることが可能です。ただし老朽化や修繕状況によっては、今後の計画を検討することも大切です。

まとめ

マンションの大規模修繕を行う際に、修繕費用を税務処理するときの方法についてご紹介しました。

大規模修繕の費用は非常に高額なので、どのように税務処理をするかによって、税金の金額もかなり違ってきます。

しかし、資本的支出で計上するか、修繕費として計上できるかの判断は難しく、正しく理解をしないと高額の税金を払わされる可能性も出てくるでしょう。税務署に否認されないための対策も、万全にしておかなければなりません。

大規模修繕の税務処理に詳しい専門家に相談しながら、戦略的に税金対策を行い、マンション経営を円滑に進めていくことをおすすめします。

定休日 土曜・日曜・祝日

![]() メールでのお問合せは24時間受付中

メールでのお問合せは24時間受付中